国际足联世界杯赛事入口 有色金属周报20260607:加息预期热烈,金属价钱承压

登录新浪财经APP 搜索【信披】稽查更多考评等第

(开头:邱祖学金属与材料运筹帷幄)

敷陈选录

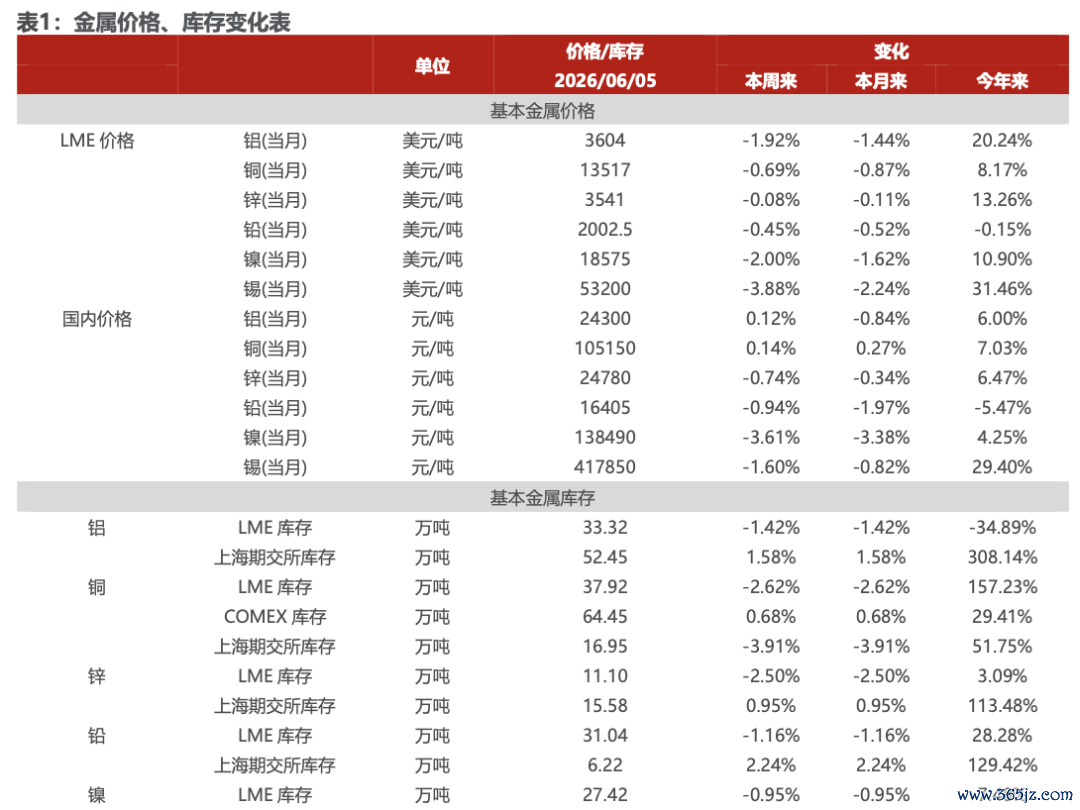

◾ 本周(06/01-06/05)上证综指下落1.00%,沪深300指数下落1.54%,SW有色指数下落1.89%,贵金属 COMEX 黄金下落4.73%,COMEX 白银下落10.04%。工业金属LME价钱铝、铜、锌、铅、镍、锡辨别变动-1.92%,-0.69%,-0.08%,-0.45%,-2.00%,-3.88%;工业金属 LME 库存铝、铜、锌、铅、镍、锡辨别变动-1.42%,-2.62%,-2.50%,-1.16%,-0.95%,2.15%。

◾ 工业金属:非农大超预期,好意思联储加息风险陡增,中东冲突对资源品供给侧的影响刚刚初始,硫酸供应病笃以及高油价带来运载成本上升对刚果铜矿山和印尼镍矿供应端的影响将渐渐深入。铜方面,SMM入口铜精矿指数-113.83好意思元/干吨,周度环比-5.2好意思元/干吨,硫酸价钱高企,冶真金不怕火厂原料抢购导致TC赓续承压。需求端铜价高位,新增订单有限,线缆企业周开工率68.4%,同比下降7.71pct。铝方面,国内秩序电解铝产能运行,本周电解铝产量小幅下滑,需求端国内冉冉淡季,铝加工龙头企业开工率64.0%,环比微降0.1pct,但出口订单鼓胀对冲内需走弱。原料端几内亚铝土矿配额策略6月将落地,支捏入口矿及氧化铝价钱。国内电解铝库存报137.5万吨,周度环降2.6万吨。重点保举:西部矿业、中国有色矿业、五矿资源、金诚信、紫金矿业、洛阳钼业、盛屯矿业(维权)、中国铝业、中孚实业、宏桥控股、天山铝业、云铝股份、神火股份,提倡温雅中国宏桥。

◾ 能源金属:下流排产保管高位,供需偏紧时势下锂价回调空间有限;刚果金原想到货赓续滞后,需求偏弱压制钴价上行节拍;镍矿成本擢升重叠硫磺供应风险支捏镍价。锂方面,前期锂辉石查考产线赓续复产,需求端下流材料厂6月排产保管高位,产业链赓续去库,但仓单高位及津巴锂矿到港担忧导致锂价回调,供需病笃时势未改,锂价下落空间有限;钴方面,刚果金2026年一季度配额审批因经过复杂鼓吹自在,重叠当地运力病笃、钴原料运载排序靠后,多半货色到港手艺一再推迟。需求端,钴酸锂企业采购力度不足预期,举座需求偏弱,部分企业出于中报事迹商酌,给与降价出货策略,导致钴盐价钱下落,温雅下流补库时点。镍方面,好意思国劳能源市集推崇超预期,加息预期升温,需求端冉冉步入淡季,镍价承压下落,但印尼HPM镍矿公式休养擢升镍矿成本,硫磺价钱赓续高潮,湿法镍减产风险仍存,印尼镍矿配额收紧策略不变,资源民族主义趋势支捏镍价。重点保举:国城矿业(维权)、藏格矿业、中矿资源、力勤资源、华友钴业、永兴材料、盐湖股份、赣锋锂业,提倡温雅盛新锂能、大中矿业、腾远钴业、寒锐钴业、新疆新鑫矿业。

◾ 贵金属:非农数据大超预期,好意思伊谈判反复,高油价激励通胀担忧,好意思联储加息风险上升,压制贵金属价钱。中耐久赓续看好央行购金+好意思元信用弱化干线,执意看好金价。好意思国5月非农新增行状17.2万东说念主,大超市集预期,同期3月和4月行状数据悉数上修9.3万东说念主,舒适率保管在4.3%不变,行状市集推崇刚劲,重叠好意思伊冲突反复,油价高潮激励通胀担忧,好意思联储加息风险大幅擢升,好意思元走强,金价承压下行。中耐久看,金价干线将回顾央行购金+好意思元信用弱化,咱们依旧看好中耐久的金价核心上移。白银工业需求可能赓续受到光伏浆料贱金属化影响,这轮周期使得光伏需求承压,银浆成本占比飙升,改日贱金属化成趋势,金银比核心改日或将进一步上移。重点保举:赤峰黄金、紫金黄金国际、西部黄金、山东黄金、招金矿业、中金黄金、潼关黄金、万国黄金集团,提倡温雅中国黄金国际、灵宝黄金、大唐黄金、集海资源等,白银主义保举兴业银锡、盛达资源。

◾ 风险教唆:需求不足预期、供给超预期开释、外洋地缘政事风险。

敷陈正文

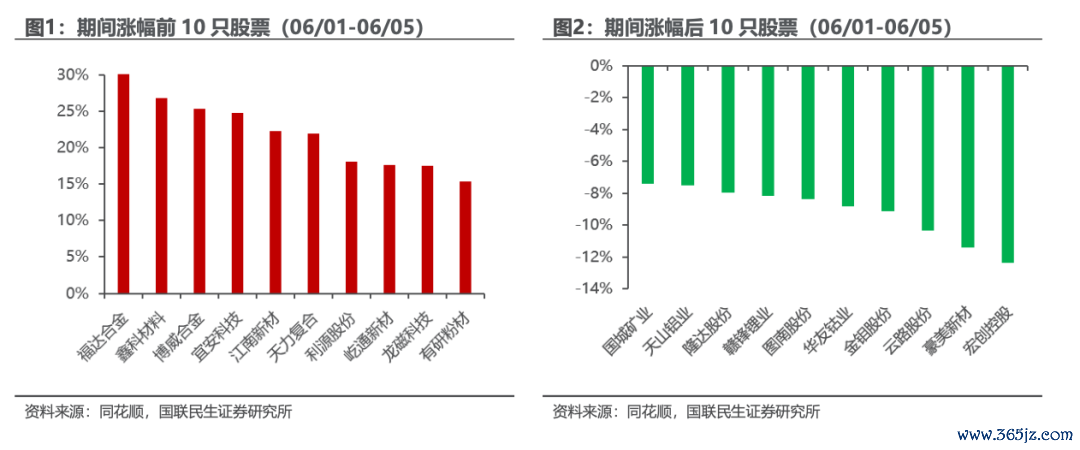

1、行业及个股推崇

]article_adlist-->

]article_adlist-->

2、基本金属

]article_adlist-->

]article_adlist-->

2.1 价钱和股票关联性复盘

2.2 工业金属

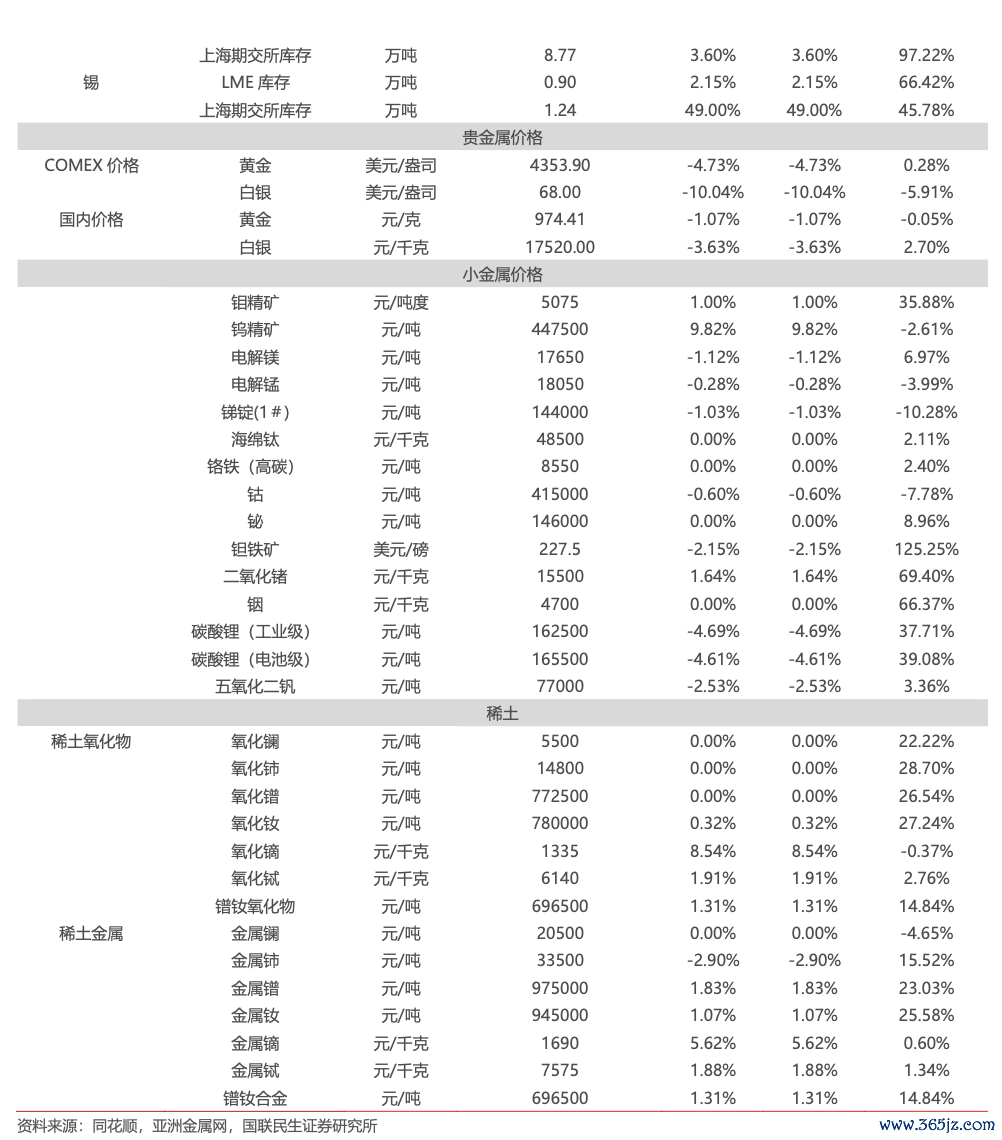

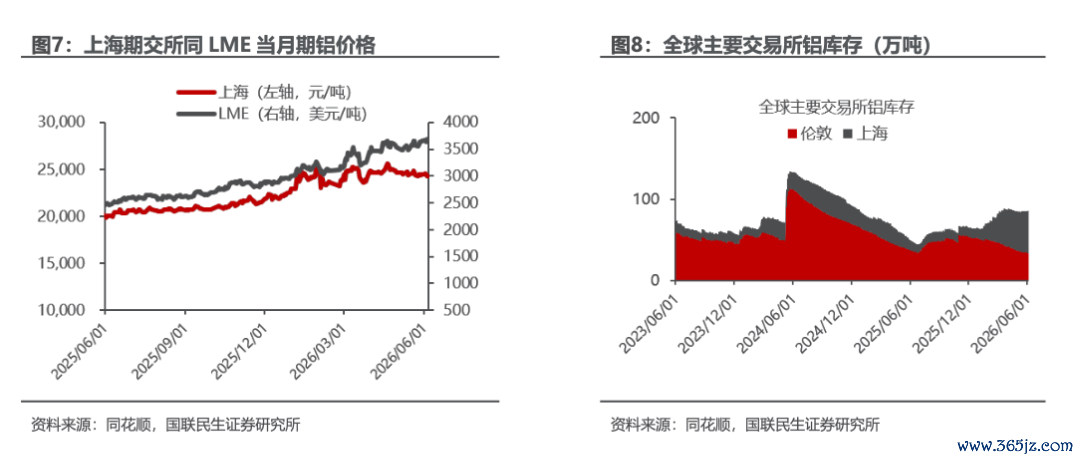

2.2.1 铝

(1)价钱周度不雅点

◾本周(06/01-06/05),宏不雅层面,中东形势反复多变,宏不雅多空剧烈博弈。中东形势本周仍然夸耀出反复多变的情况,地缘冲突风险不减。5月29日,好意思伊对和谈合同仍存在分歧,两边均声称对对方扩充打击;6月1日,伊朗称将澈底禁闭霍尔木兹海峡;6月2日,伊媒称霍尔木兹海峡通行许可已敞开请求;6月3日,特朗普声称正努力于于与伊朗达成合同且与伊朗谈判奏凯。好意思联储方面,6月17日利率决议快要,CME好意思联储不雅察数据夸耀6月保管利率不变的概率高达96.2%,7月保管不变概率亦达84.3%,市集以致初始运筹帷幄加息可能性,据CME7月利率上调25个基点的可能性为12.3%。国内方面,国度统计局公布的5月制造业PMI为50.0%,较上月回落0.3个百分点,面对盛衰线。货币策略方面,央行5月开展6000亿元MLF操作,净投放1000亿元;6月初逆回购操作趋于精确调控,部分交游日操作量为零,流动性总体充裕。

◾基本面来看,出口需求提振对冲国内销耗淡季,去库节拍加速。供应端,据SMM数据,本周国内电解铝产量小幅下滑,本周铝水比例环比回升0.12个百分点,下流铝水需求尚可,核心仍要温雅铝材出口情况。库存方面,适度本周四,国内铝锭社会库存较上周四去库2.6万吨,较本周一去库1.1万吨,去库节拍有所加速。下流加工板块推崇分化,天然处于销耗淡季,但部分板块刚劲的出口需求一定程度对冲内需疲软,再生合金、铝板带、铝箔周度开工率走弱,原生合金开工推崇回暖,铝线缆及铝型材板块举座趋稳,总体上本周下流龙头周度开工率环比微降0.1个百分点。

详细来看,宏不雅多空博弈加重,中东地缘形势风险之下,市集不雅望心扉仍然存在,外洋供应缺口为铝价提供较强支捏,能源成本抬升预期亦对铝价酿成偏多驱动;但国内高库存压力仍相对显然,适度国内铝价上行空间。

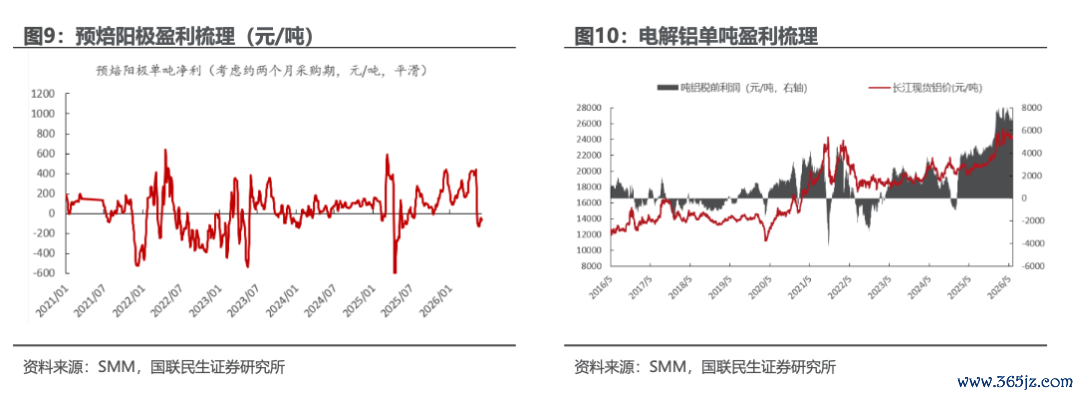

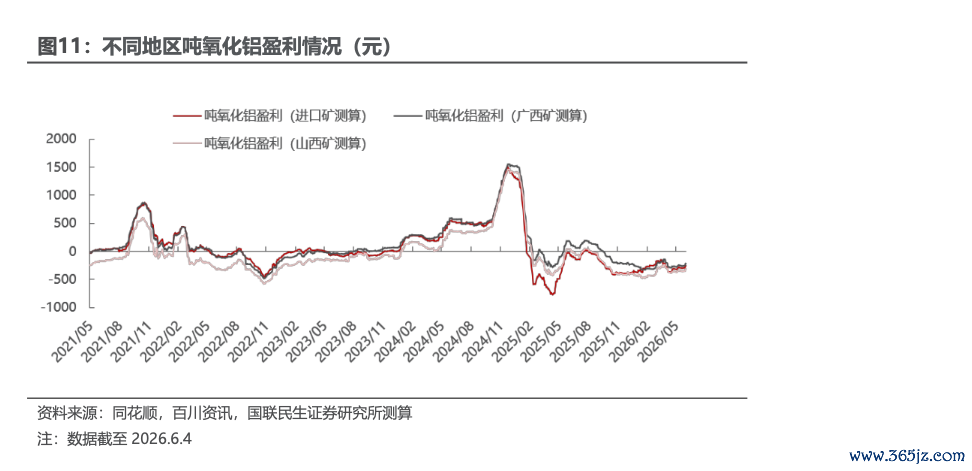

(2)利润

(3)成本库存

2.2.2 铜

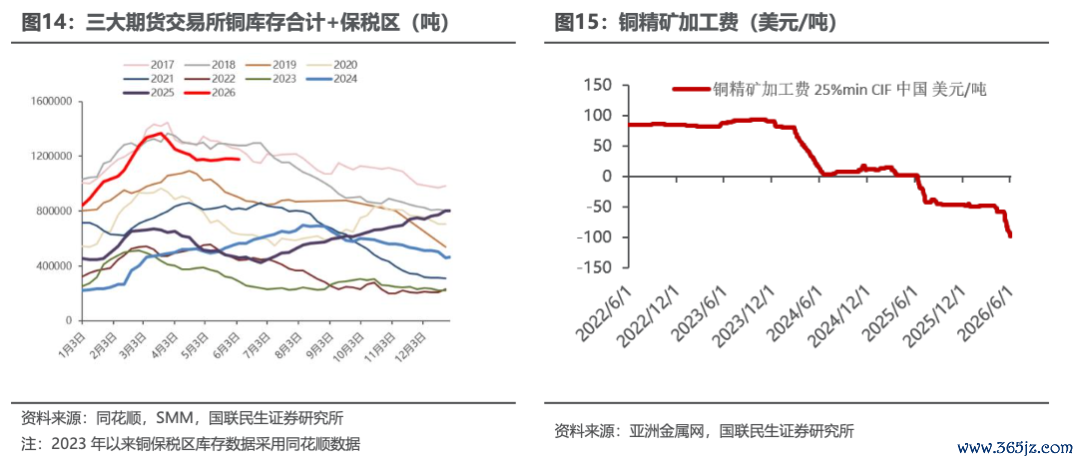

(1)价钱周度不雅点

◾本周(06/01-06/05),本周宏不雅干线还是好意思伊和谈预期与地缘冲突反复交汇。周初和谈预期升温(以黎和谈鼓吹、特朗普称对伊谈判周末或有进展)令油价回落、风险偏好改善,重叠智利减产、好意思国精练铜关税待裁决及AI需求支捏,铜价保管记录高位、重点偏强;周中5月末PCE升至近三年最高,强化好意思联储保管利率踏实、后续旅途取决于通胀与行状的基调,好意思伊在核问题及海峡通行上仍存分歧扰动心扉;至周尾,好意思股资金自半导体轮出、油价再度走弱,铜价在高位赢利了结与关税不雅望下回落约1.5%至LME约13,700好意思元/吨。举座来看,好意思联储保管不雅望而通胀粘性犹存,铜价保管记录高位区间震憾,宏不雅对上方旯旮驱动有限。

◾基本面方面,基本面方面,现货由弱转稳。SMM 1#电解铜周均贴水52.98元/吨,日均贴水自周二低点70元/吨捏续收窄至周五35元/吨——铜价回落激活下流销耗、补库意愿回升,重叠独揽交割月差敛迹,对盘面酿成托底;但好铜畅达仍偏紧、华北市集供需双降、举座成交偏清淡。库存方面本周不测去库,举座呈现现货贴水收窄、需求弱确立的时势,对铜价上方驱动有限、对下方酿成一定支捏。

2.2.3 锌

(1)价钱周度不雅点

◾本周(06/01-06/05),伦锌,周初,中东和平谈判音书纷杂,市集短期避险心扉再起,荒芜冲突贬抑,同期关税远景不解,伦锌捏续上行;随后市集冉冉消化复杂的市集音书,伦锌转为震憾;但好意思伊谈判堕入僵局提振好意思元捏续走强,重叠好意思国小非农数据超预期推升通胀担忧、弱化好意思联储年内降息预期,好意思元走强施压锌价,伦锌下行;随后外洋库存冉冉下滑支捏伦锌小幅上行确立部分跌幅;但中东病笃形势处于“停而不啻”状态,伦锌再度走低;适度本周五15:00,伦锌录得3557.5好意思元/吨,涨14好意思元/吨,涨幅0.40%。

◾沪锌:周初,受外盘带动沪锌小幅走高;随后国内库存加多,沪锌冲高受阻回落;接着在外盘带动下沪锌跳空高开,但国内库存压力较大,末端销耗支捏不足,价钱冉冉走低;随后受局部病笃形势影响,市集避险心扉较浓,外盘带动沪锌再度冲高;但国内锌下流各板块开工贬抑走低,沪锌支捏不足,价钱捏续回落;接着在外盘带动下沪锌再度跳空高开,但国内库存仍居26万吨以上高位,沪锌再度走低。适度本周五15:00,沪锌录得24780元/吨,降185元/吨,降幅0.74%

(2)加工费&社会库存

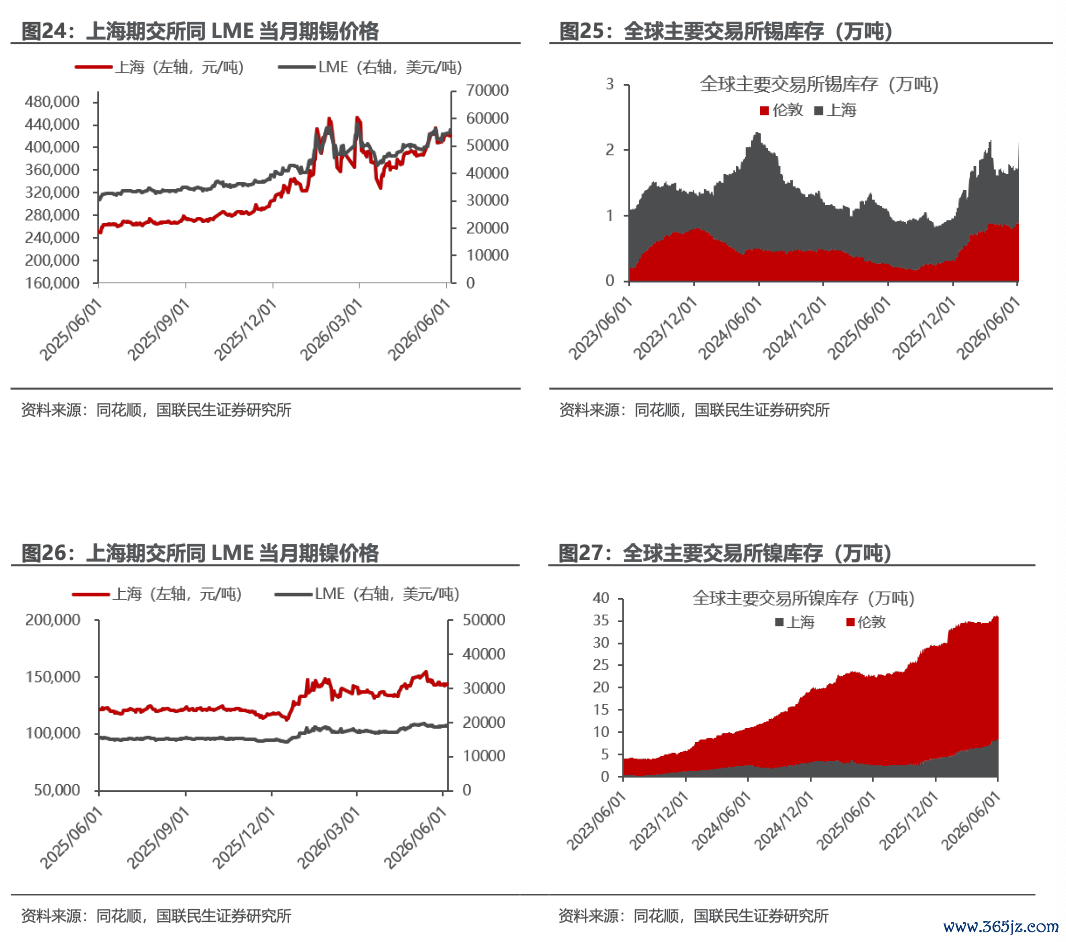

2.3 铅、锡、镍

◾铅:本周(06/01-06/05)SMM1#铅价先稳小幅上行、周内接连回落,现货升贴水随盘面波动休养,下流全程刚需采购、高价拿货意愿低迷,散单成交分化。区域来看,河南真金不怕火厂周初出厂贴25~升25元/吨,贸易商对沪铅2607贴180~150元/吨,周四周五真金不怕火厂保长单停报散单,贸易商贴水收至130~110元/吨,成交冷清;湖南出厂由升0~30元/吨冉冉降至平水,周尾回升升0~20元/吨;广东捏货商期初贴150元/吨自提。举座来看,铅价上行真金不怕火厂惜售、下流少采,盘面大跌后市集廉价甩货与挺价并存,下流逢低询价却严慎拿货,本周现货周初成交尚可,中后期冉冉转淡,举座交投偏弱。

◾锡:本周(06/01-06/05)当周沪锡主力合约举座呈现冲高回落的高位震憾时势,受到宏不雅心扉回暖、地缘形势波动与大众芯片供应链重构预期提振,盘中一度攀升至45万元/吨隔邻,但因现货需求羁系显然,上方压力捏续深入,举座波动区间或者围绕43万至45万元/吨运行。锡锭现货市集方面,统统高价对下流接 货意愿组成显耀压制,市集举座交投冷清,成交氛围偏淡。多数下流及末端企业保管严慎采购策略,仅以荒芜刚需补库为主,仅在盘面出现阶段性回调时才有小数挂单成交,贸易商也多捏价不雅望,现货升水报价虽偶有窄幅松动,但对成交的刺激作用有限,2026FIFA世界杯赛事官网入口市集屡次堕入高价无东说念主问津的僵捏地点。

◾市集预测:国际宏不雅方面,大众半导体产业链捏续开释积极信号,意法半导体年内二度文书加价突显成本端压力,微软升级量子芯片并加速商用进度,SpaceX以1.77万亿好意思元估值行将上市,其长入特斯拉等推动的Terafab芯片厂选址鼓吹,这些动向强化了高端芯片鸿沟对锡焊料需求的耐久预期;但另一方面,好意思国行业定约就东说念主工智能激励的存储芯片败出家出供应链风险警告,乘联分会数据夸耀4月新能源车销量同比仍处下降通说念,宏不雅心扉在多空交汇中保管偏暖基调。国内锡市举座呈现供应稳中偏强、需求畏高严慎的时势,6月多数冶真金不怕火企业保管踏实分娩,矿端供应未见显然扰动,精练锡供给保捏沉稳;需求端下流焊料及加工企业广漠给与按单采购策略,统统价钱居于高位捏续羁系补库意愿,社会库存消化自在。本周盘面价钱重点先扬后抑,周初冲高至45万元/吨上方后现货交投赶快转冷,仅荒芜刚需低位拿货,捏货商升水报价虽有松动但实验刺激成交有限,后半周价钱回落亦未能有用激活放量成交,价能手稀的僵捏时势聚积遥远。预测下周,短期锡价在外洋需求预期支捏与国内现货相连乏力之间拉锯,将保管高位宽幅震憾态势,市集参与者宜警惕盘面回调风险,重点温雅下流刚需补库窗口及宏不雅心扉变化,操作上提倡保捏严慎不雅望或轻仓波段搪塞。

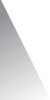

◾镍:本周(06/01-06/05)镍价举座呈现加速下落态势,沪镍主力合约连气儿击穿14.2万、14.0万、13.9万元/吨关隘,最低至13.77万元/吨,周内累计跌幅超3%,LME镍同步跌破18,500好意思元/吨;SMM 1#电解镍周均价142,090元/吨,环比下落5,250元/吨。宏不雅面,好意思国5月制造业PMI升至54,加息预期升温,好意思元反弹施压有色板块,国内5月制造业PMI回落至50.0%;好意思伊谈判反复及霍尔木兹海峡形势涟漪加大市集波动,印尼镍业论坛寻求明确镍铁及镍生铁是否纳入强制出口渠说念,津巴布韦将镍列为关节矿产。基本面,国内社会库存累库3,500吨至12.0万吨,保税区库存捏平于1,700吨;硫酸镍原料偏紧,镍盐厂报价高位,下流接管度有限,短期价钱偏强运行,镍中间品可畅达量病笃,镍系数获高位支捏。

3、 贵金属、小金属

]article_adlist-->

]article_adlist-->3.1 贵金属

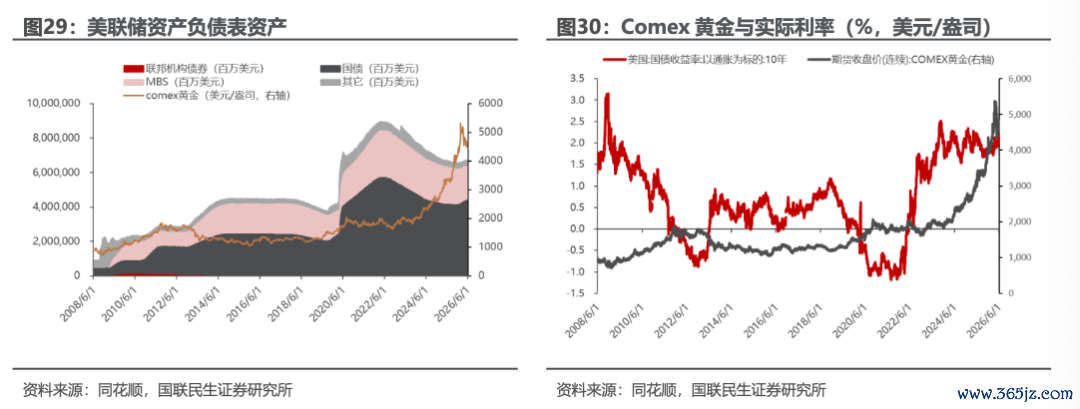

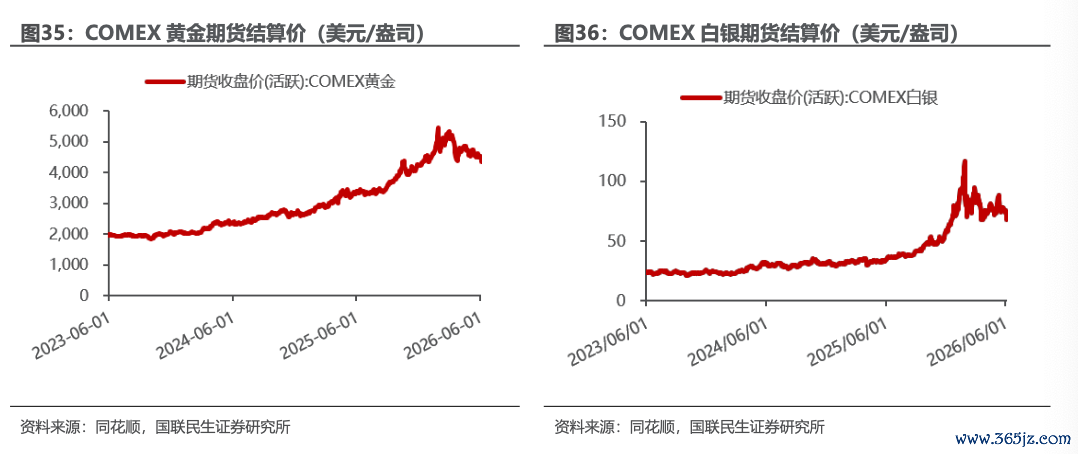

◾金银:本周(06/01-06/05)金银价钱下落。适度6月4日,国内99.95%黄金市集均价972.65元/克,较上周均价下落1.52%,上海现货1#白银市集均价18040元/千克,较上周均价下落2.55%。周内多进犯雅故织下,金银价钱正处于震憾博弈阶段,对一次性通胀的形色利好金银,但较好的行状预期和数据又羁系金银价钱。好意思伊和谈未能传来明确阻滞性进展,同期以色列部队捏续向黎巴嫩南部鼓吹的动作,进一步加重了国际社会对中东形势失控的担忧,与此同期,能源价钱反弹径直推升了通胀预期,也强化了好意思联储保管高利率以致加息的压力,成为金银价钱短线承压的主要原因。刻下COMEX金银主力辨别运行在4450-4550和73.5-74.0好意思元/盎司之间,沪银主力在17800-17900元/千克区间内窄幅震憾,沪金主力在979元/克隔邻耽搁。

(1)央行BS、实验利率与黄金

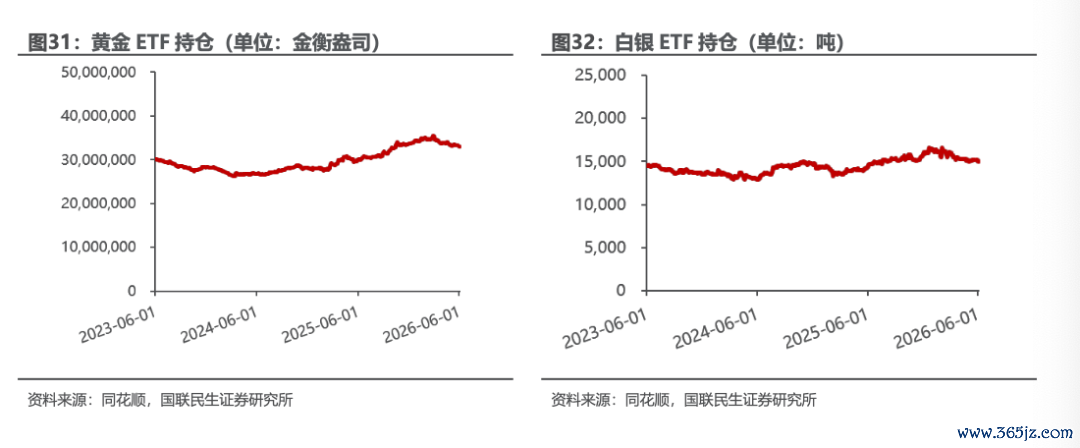

(2)ETF捏仓

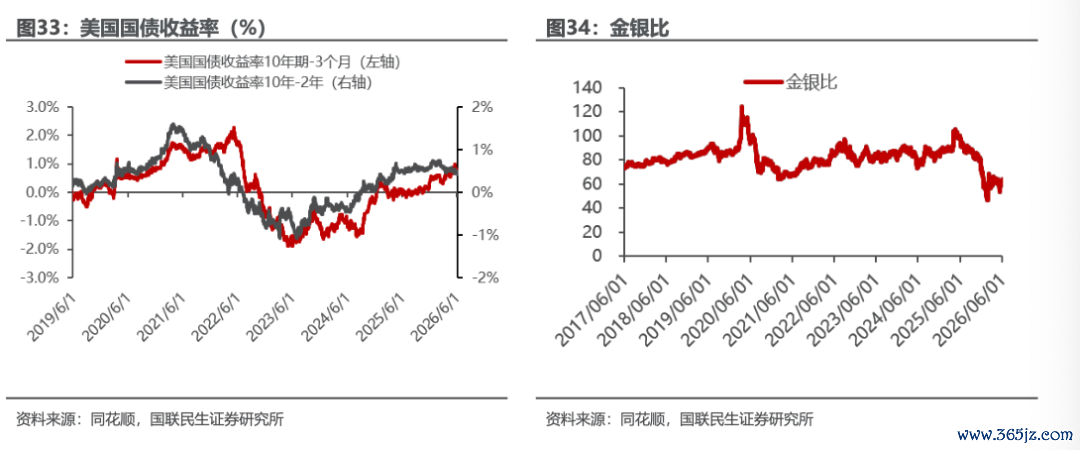

(3)吵嘴端利差和金银比

(4)COMEX期货收盘价

3.2 能源金属

3.2.1 钴

(1)高频价钱追踪及不雅点

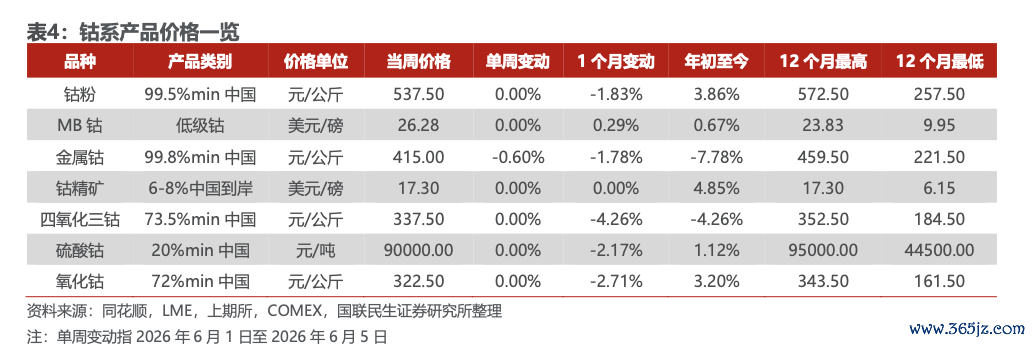

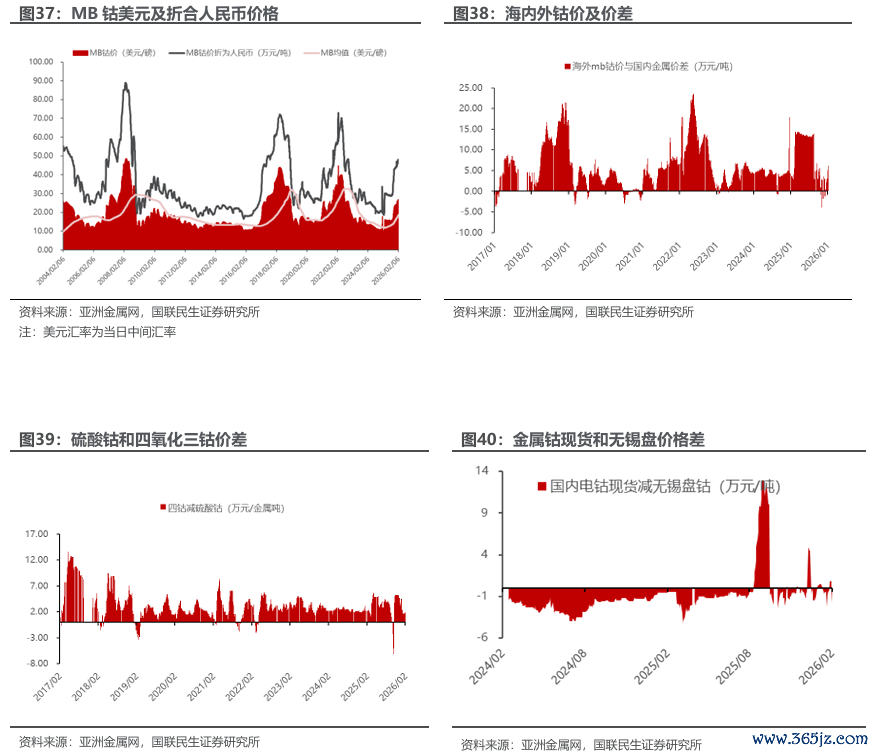

◾电解钴:本周(06/01-06/05)本周电解钴现货价钱震憾走低,承压运行。供应方面,主流冶真金不怕火厂将出厂价钱下调至42.2万元/吨,贸易商报价基差则延续前期区间,保管在平水至升水10000元/吨之间。需求方面,下流合金及磁材企业赓续坚捏按需补库,对原料库存仍保管严格管控。本周价钱下落主要源于钴盐价钱的捏续走弱,当今电解钴与钴盐之间的金属价差已基本摈斥,反溶套利窗口完全关闭。短期来看,市集或赓续处于震憾承压时势,电解钴价钱的企稳仍有赖于钴盐端价钱的回顾沉稳。

◾钴中间品:本周(06/01-06/05)钴中间品价钱小幅下行。供应端,主流矿企与贸易商报价仍遵照在26好意思元/磅隔邻;但由于钴盐市集捏续疲弱,下流冶真金不怕火厂采购格调趋于严慎,部分矿企的招标成交价已回落至25.1好意思元/磅。从发运设施看,2026年一季度配额审批仍因经过复杂鼓吹自在,重叠刚果(金)当地运力病笃、钴原料运载排序靠后,多半货色到港手艺一再推迟。短期来看,需求端支捏乏力,价钱或将保管横盘整理;后市若要企稳走强,仍需恭候下流需求回暖及钴盐价钱实在立。

◾钴盐(硫酸钴及氯化钴):本周(06/01-06/05)硫酸钴现货价钱延续过失下行态势。供应端,主流品牌报价区间下移至8.7-9.3万元/吨,部分冶真金不怕火厂及贸易商受制于资金盘活压力,聘用降价出货,市集廉价资源触及8.5-8.6万元/吨。需求端,下流企业举座以降库为主,采购意愿低迷,市集成交仅限荒芜刚需补货。此轮价钱捏续走弱的核心原因在于供需两边策略错配:需求侧,钴酸锂企业采购力度不足预期,加之头部企业处于中报露馅期,库存管控趋严,备货积极性偏低;供给侧,部分企业因资金压力或中报事迹考量,捏续给与降价出货策略,并通过成本端拖累黑粉系数及硫酸钴统统价钱,酿成负向轮回。短期来看,硫酸钴价钱或保管偏弱运行,行情企稳确立仍有待下流汇集补库需求的实验性开释。本周,氯化钴市集氛围延续平淡。供应方面,临连年中,部分企业受事迹及流动性压力影响,捏续下调报价以促出入货。可是,下流需求举座偏弱,降价难以有用拉动成交,市集堕入“以价换量”的负向轮回。与之相对,头部企业赓续坚捏挺价策略,拒却廉价走量,对价钱酿成一定支捏。需求端,下流企业受自己订单不足制约,采购意愿捏续低迷。举座来看,6月价钱下落趋势已初步酿成,后市赓续下行的可能性较大。

◾钴盐(四氧化三钴):本周(06/01-06/05)四氧化三钴市集延续清淡态势。供应端,各厂家难以保管高价,广漠让利出货。但在“买涨不买跌”的市集花式驱动下,捏续降价反而进一步羁系了下流的采购意愿。需求端,下流钴酸锂材料企业仍以客供及长单采购为主,零单需求捏续收缩;同期,受末端市集疲软影响,部分企业已初始放缓长单提货节拍。预测后市,四氧化三钴市集的冷清时势短期内难有改不雅。在原材料成本支捏消弱与需求疲软的双重压制下,价钱有望赓续下探。

(2)价差追踪

3.2.2 锂

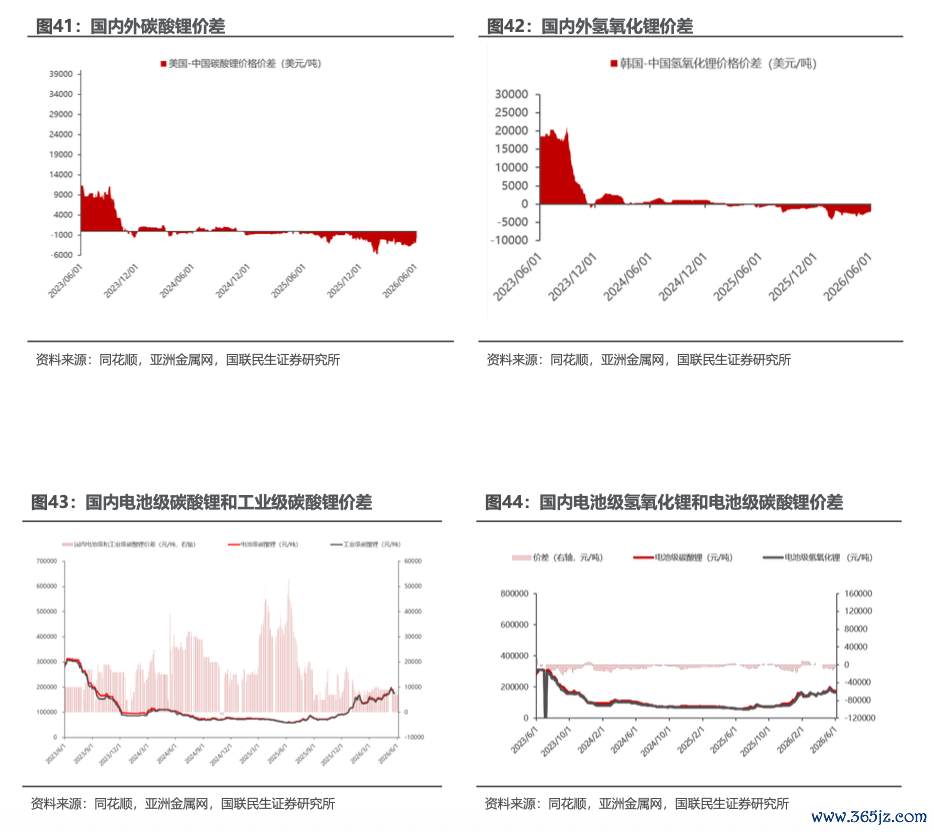

◾碳酸锂:本周(06/01-06/05)碳酸锂现货价钱呈现捏续下落态势。上游锂盐厂散单出货格调绝望,挺价惜售心扉仍在,仅部分前期高位套保企业有小数成交;下流材料厂6月排产保管高位,刚需支捏下部分企业逢低采购,但跟着价钱捏续下落,不雅望心扉渐浓,采买意愿价钱同步下调,举座成交保捏一定活跃度。供应端锂辉石端前期查考产线赓续复产带来产量加多,产业链库存呈现上游去库、下流累库、贸易商去库的分化时势。短期碳酸锂价钱或延续震憾偏弱时势,后续需温雅津巴布韦锂矿到港节拍及下流排产实验杀青情况。

◾锂矿:本周(06/01-06/05)锂辉石价钱成交重点捏续下移,随碳酸锂价钱呈现同步波动。从市集实验成交来看,头部盐厂矿石库存相对鼓胀,暂未有进一步备库动作;非一体化盐厂矿石库存方面仍有压力,且当今矿盐价钱关联性极高,采购压力捏续。总体来看,本周锂辉石现货成交较少。后续,商酌到市集出于对仓单捏续加多的担忧,空头心扉油腻,短期内锂辉石价钱相对较弱,或有再进一步下落的风险。但商酌到当今盐厂开工率仍处于高位,需求支捏下价钱也更为坚挺。

◾氢氧化锂:本周(06/01-06/05)氢氧化锂市集价钱环比出现显耀下行。一方面,期旅店单量捏续加多,加重了现货市集的供给压力;另一方面,宏不雅心扉举座低迷,进一步打压了市集信心。受此影响,市集氛围捏续偏弱。从分娩企业情况看,本周氢氧化锂产量有小幅加多的趋势,供给端呈现仁和放量。上游冶真金不怕火厂报价 随之下调,主流报价区间在16.0-17万元/吨,较前期有所走低。下流需求端则受到期货市集大幅下落的扰动,询价动作显然增多,尤其与贸易商之间的点对点散单成交较为活跃,广漠成交价钱在15万元/吨傍边。较低的成交价刺激了下流的补货意愿,同期也推动了贸易商的出货节拍。受上述成交及提货加速影响,本周贸易商去库结尾较为显然;与之对应,下流企业的原料库存则出现小幅抬升。

3.3 其他小金属

4、稀土

]article_adlist-->

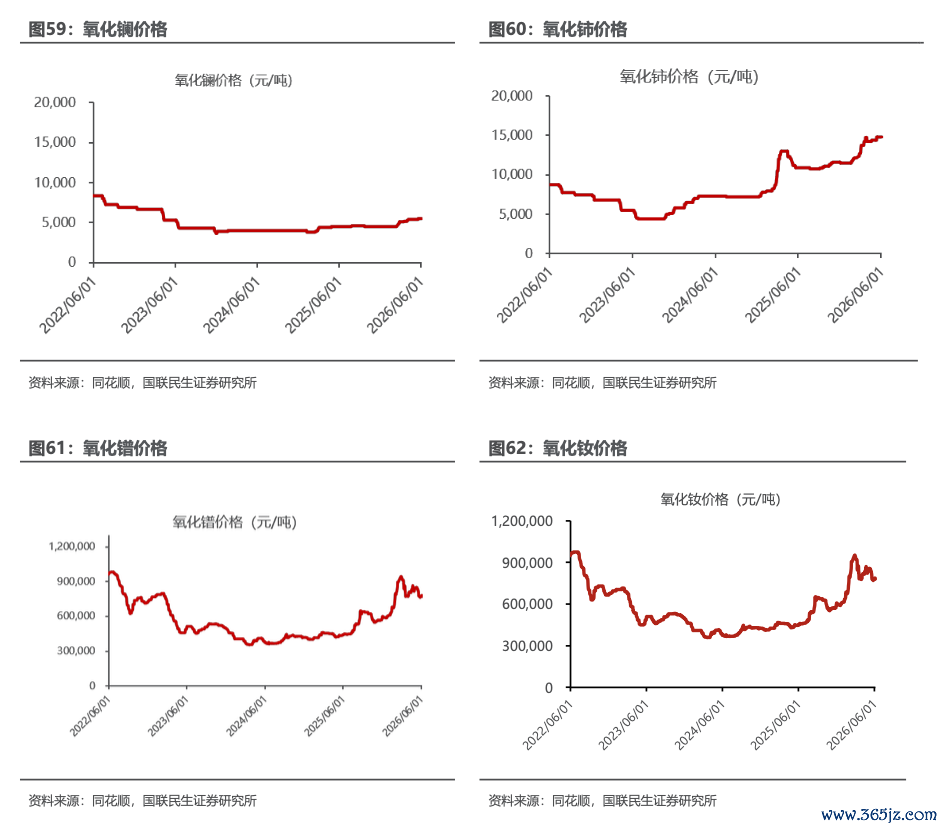

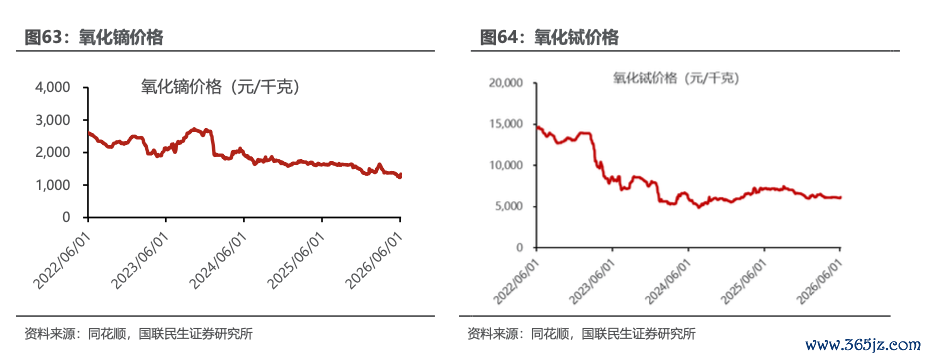

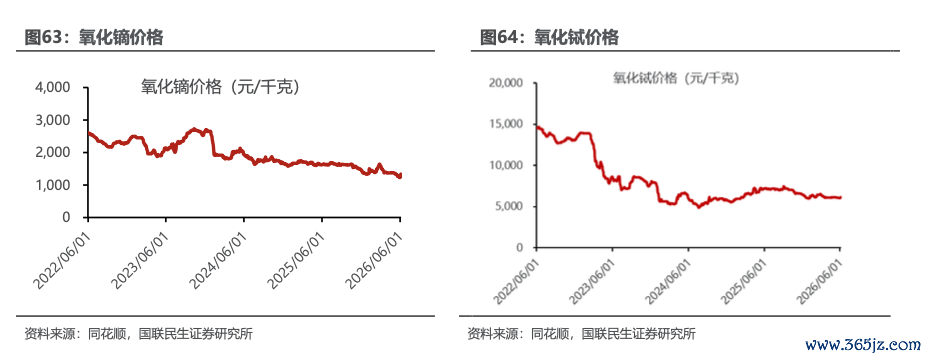

]article_adlist-->◾稀土磁材:本周(06/01-06/05)稀土市集涨跌互现,轻重稀土品种走势分化。受期货盘面波动及大厂采购影响,氧化镝、氧化铽等中重稀土价钱快速攀升;但氧化镨钕受制于下流金属订单欠安及采购严慎,价钱震憾偏弱运行,凹凸游博弈僵捏状态延续。末端需求偏弱及采购严慎还是压制主因,SMM斟酌稀土价钱短期内将延续分化震憾时势。

]article_adlist-->

]article_adlist-->5、风险教唆

]article_adlist-->

]article_adlist-->1)需求不足预期:若大众经济出现系统性下滑风险,则会对各样金属需求端产生打击,需求规复或存在弱于预期的风险。

2)供给超预期开释:受限于产能,加上供应骚扰较大,供给端开释较慢,若成本开支大幅上升,供应可能有超预期开释。

3)外洋地缘政事风险:俄乌冲突捏续影响供应,同期地缘冲突风险也影响市集避险心扉,影响改日金属需求。

]article_adlist-->

]article_adlist-->进犯声明

]article_adlist-->

]article_adlist-->自媒体信息露馅与进犯声明

注:文中敷陈依据民生证券运筹帷幄院已公设备布运筹帷幄敷陈,具体敷陈内容及关联风险教唆等详见竣工版敷陈。

证券运筹帷幄敷陈:有色金属周报20260607:加息预期热烈,金属价钱承压

对外发布手艺:2026年6月7日

敷陈发布机构:国联民生证券股份有限公司(已获中国证监会许可的证券投资征询业务经历)

本敷陈分析师:

邱祖学 SAC执业文凭编号:S0590525110009 ]article_adlist-->南雪源 SAC执业文凭编号:S0590525110012

分析师同意

本敷陈签字分析师具有中国证券业协会授予的证券投资征询执业经历并登记为注册分析师,基于致密审慎的使命格调、专科严谨的运筹帷幄方法与分析逻辑得出运筹帷幄论断,孤独、客不雅地出具本敷陈,并对本敷陈的内容和不雅点负责。本敷陈明晰准确地反应了运筹帷幄东说念主员的运筹帷幄不雅点,论断不受任何第三方的授意、影响,运筹帷幄东说念主员不曾因、不因、也将不会因本敷陈中的具体保举见解或不雅点而径直或盘曲收到任何款式的利益。

ag真人app官方网站入口评级证据

免责声明

本敷陈由国联民生证券股份有限公司或其关联机构制作。国联民生证券股份有限公司具有中国证监会许可的证券投资征询业务经历。本敷陈的分销依据不同国度、地区的法律、章程和监管条目由国联民生证券于该国度或地区的具有关长入法合规贪图禀赋的子公司/贪图机构完成。在遵守适用的法律章程情况下,本敷陈亦可能由国联证券国际金融有限公司在香港地区刊行。国联证券国际金融有限公司具备香港证监会批复的就证券提供见解(4号派司)的派司,接管香港证监会监管,负责本敷陈于中国香港地区的刊行与分销。

本敷陈仅供本公司授权之机构及个东说念主使用,本公司不会因任何东说念主收到本敷陈而视其为客户。本敷陈仅为参考之用,并不组成对任何东说念主的操作提倡或任何保证,不应被视为买卖任何证券、金融器用的要约或要约邀请。本敷陈所包含的不雅点及提倡并未商酌获取本敷陈的机构及个东说念主的具体投资目的、财务情状、非常情状、贪图或需要,客户应当充分商酌自己特定情状,进行孤独评估,并应同期考量自己的投资目的、财务情状和特定需求,必要时就法律、营业、财务、税收等方面征询大众的见解,不应单纯依靠本敷陈所载的内容而取代自己的孤独判断。在职何情况下,本公司分歧任何东说念主因使用本敷陈中的任何内容而导致的任何可能的亏蚀负任何拖累。

本敷陈是基于已公开信息撰写,但本公司不保证该等信息的准确性或竣工性。本敷陈所载的贵寓、见解及预测仅反应本公司于发布本敷陈当日的判断,且预测方法及结尾存在一定程度局限性。在不同期期,本公司可发出与本敷陈所刊载的见解、预测不一致的敷陈,但本公司莫得义务和拖累实时更新本敷陈所波及的内容并见知客户。

在法律允许的情况下,本公司偏激附庸机构可能捏有敷陈中说起的公司所刊行证券的头寸并进行交游,也可能为这些公司提供或正在争取提供投资银行、财务参谋人、征询服务等关联服务,本公司的职工可能担任本敷陈所说起的公司的董事;本公司自营部门偏激他投资业务部门可能孤独作念出与本敷陈中的见解或提倡不一致的投资方案。客户应充分商酌可能存在的利益冲突,勿将本敷陈当作投资方案的惟一参考依据。

若本公司除外的金融机构发送本敷陈,则由该金融机构独利己此发送行径负责。该机构的客户应关系该机构以交游本敷陈说起的证券或条目获悉更详备的信息。本敷陈不组成本公司向发送本敷陈金融机构之客户提供的投资提倡。本公司不会因任何机构或个东说念主从其他机构取得本敷陈而将其视为本公司客户。教唆客户及公众投资者稳妥使用未经授权刊载或者转发的本公司证券运筹帷幄敷陈,稳妥使用公众媒体刊载的证券运筹帷幄敷陈。

本敷陈的版权仅归本公司整个,未经籍面许可,任何机构或个东说念主不得以任何款式、任何目的进行翻版、转载、公开传播、批改或援用,不得将敷陈内容当作诉讼、仲裁、传媒所援用之讲授或依据,不得用于牟利或用于未经允许的其它用途。整个在本敷陈中使用的商标、服务记号及象征,除非另有证据,均为本公司的商标、服务记号及象征。本公司版权整个并保留一切职权。

国联民生证券运筹帷幄所:

上海:上海市虹口区杨树浦路188号星立方大厦7层

北京:北京市西城区丰盛巷子20号丰铭国际大厦B座5F

深圳:深圳市福田区中心四路1号嘉里建设广场1座10层 01室

无锡:江苏省无锡市金融一街8号国联金融大厦8楼

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP